經歷2008年金融危機後,貧富差距、新貧問題逐漸擴大,在經濟景氣低迷、生活物價持續上漲、薪水卻未漲的情況下,人們手上可用來「消費」的金額愈來愈少,可能造成景氣的惡性循環。而民眾每個月扣除房租、生活費、卡費、貸款等支出,「實際可運用的金錢」大約是多少呢?為了解民眾每月「實際可運用的金錢」,故波仕特針對此議題進行調查。

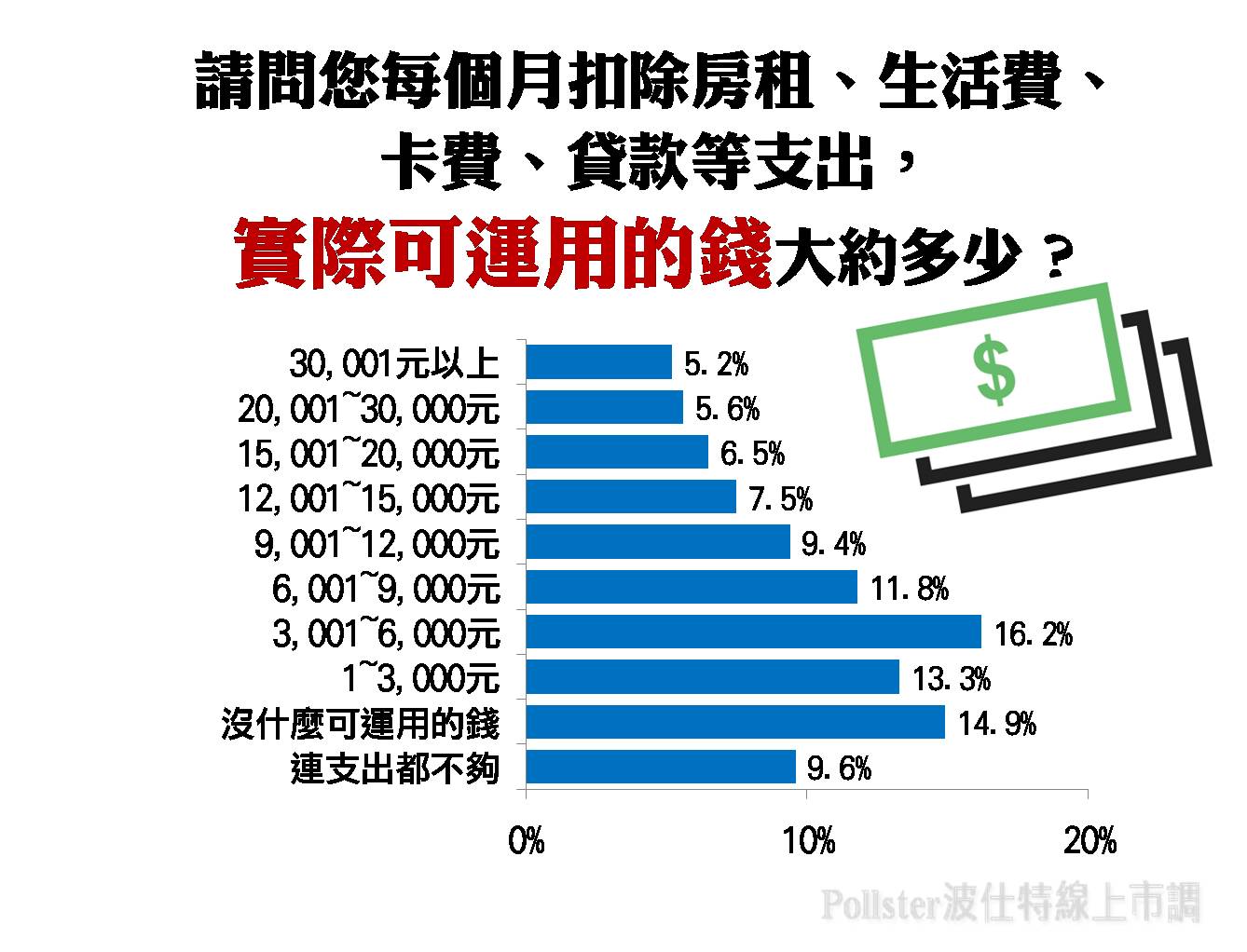

Pollster波仕特線上市調網針對1,894位受訪者詢問「請問您每個月扣除房租、生活費、卡費、貸款等支出,實際可運用的錢大約多少?」,結果顯示以「3,001~6,000元」之受訪者占多數,約為整體受訪者之16.2%;其次則為「沒什麼可運用的錢」,占14.9%;而「1~3,000元」則為第三,占13.3%。從調查數據中可以得知,整體來說,超過六成(65.8%)的民眾每月實際可運用的金錢不到10,000元。

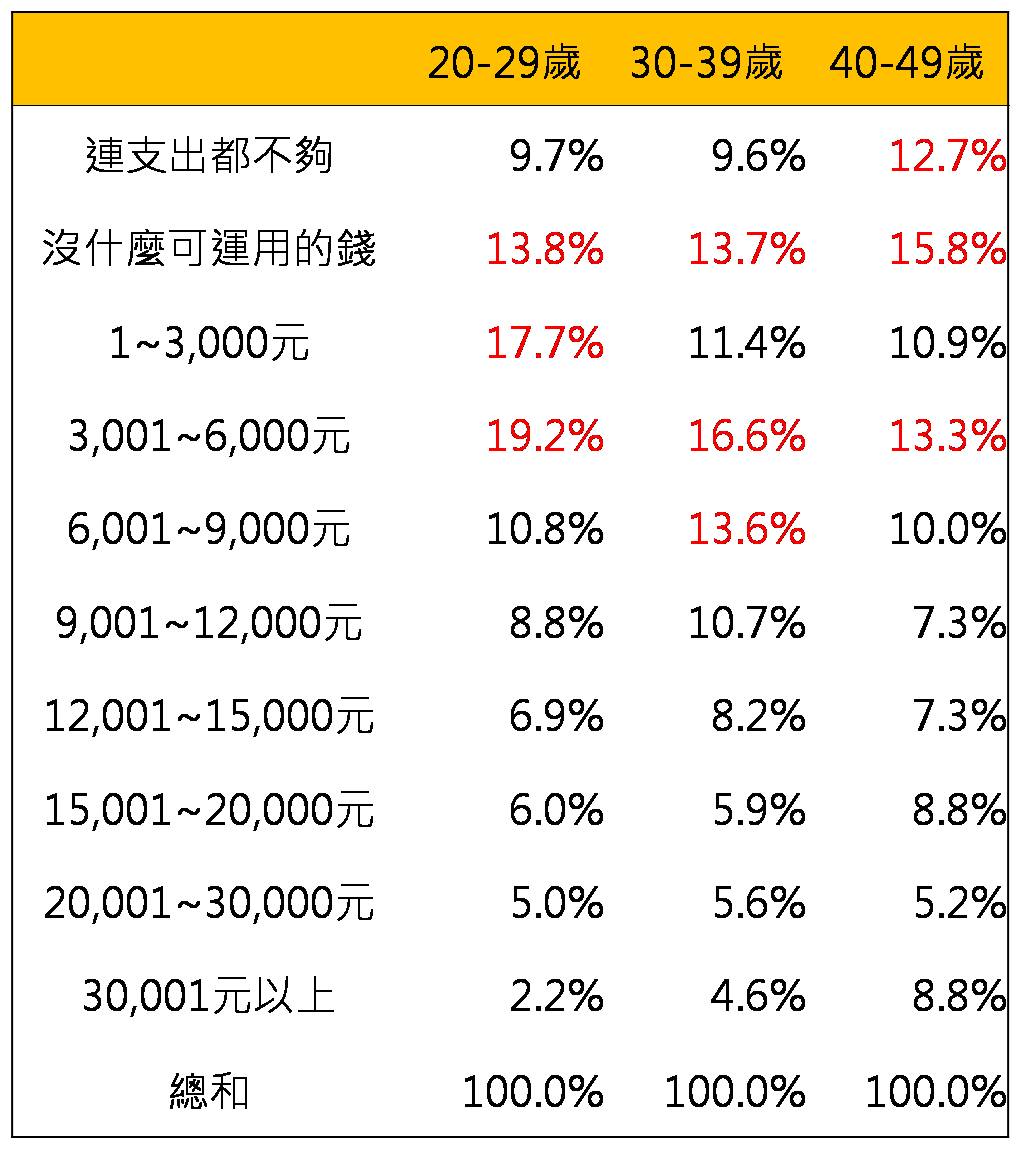

進一步以「年齡」為基礎與「實際可運用的錢」進行交叉分析,結果發現「年齡」於「實際可運用的錢」具顯著差異。以「20-29歲」來說,其每月實際可運用的金錢以「3,001~6,000元」最多(19.2%),「1~3,000元」(17.7%)次之,「沒什麼可運用的錢」(13.8%)為第三;以「30-39歲」來說,其每月實際可運用的金錢以「3,001~6,000元」最多(16.6%),「沒什麼可運用的錢」(13.7%)次之,「6,001~9,000元」(13.6%)為第三;以「40-49歲」來說,其每月實際可運用的金錢以「沒什麼可運用的錢」最多(15.8%),「3,001~6,000」(13.3%)次之,「連支出都不夠」(12.7%)為第三。此外,「20-29歲」的民眾中,超過七成(71.1%)每月實際可運用的金錢不到10,000元;「30-39歲」的民眾中,有六成五(65.0%)每月實際可運用的金錢不到一萬元;「40-49歲」的民眾中,有六成(62.7%)每月實際可運用的金錢不到一萬元。

此調查針對波仕特線上市調網13~65歲會員進行問卷調查,回收有效樣本為1,894份,調查時間為2015/9/03(四),在95%的信心水準下,正負誤差為2.25%。執行方式是波仕特線上市調網(Pollster Online Survey)透過網站市調平台,針對會員進行抽樣調查;由波仕特發送email邀請會員填寫波仕特所發佈的問卷,進行市場調查及市場訊息蒐集。波仕特會員皆經過手機簡訊與email雙重認證通過,樣本資料可信度高於一般網站會員。

(444).jpg)

線上問卷,盡在波仕特Pollster

最新、最多元的市調新聞發表,

填答問卷,就有現金回饋、禮券、禮品等多樣好康送給您

馬上變身網賺達人! https://www.facebook.com/pollster.tw